環(huán)境管理體系認(rèn)證與審計(jì)費(fèi)用——來自我國重污染企業(yè)的經(jīng)驗(yàn)證據(jù)

僅用于學(xué)術(shù)交流,原文版權(quán)歸原作者和原發(fā)刊所有

來源說明:本文選自《審計(jì)研究》2022年第2期

環(huán)境管理體系認(rèn)證與審計(jì)費(fèi)用——來自我國重污染企業(yè)的經(jīng)驗(yàn)證據(jù)

(全文共6684字,閱讀時(shí)間約25分鐘)

原刊和作者

《審計(jì)研究》2022年第2期

于連超(蘭州大學(xué)管理學(xué)院)

董晉亭(重慶大學(xué)經(jīng)濟(jì)與工商管理學(xué)院)

畢茜(西南大學(xué)經(jīng)濟(jì)管理學(xué)院)

摘要

理論上,環(huán)境管理體系認(rèn)證作為一種重要的自愿參與型環(huán)境規(guī)制,能夠有效抑制環(huán)境風(fēng)險(xiǎn)以降低審計(jì)費(fèi)用。本文基于2007-2019年滬深A(yù)股重污染企業(yè)的經(jīng)驗(yàn)數(shù)據(jù),探討了環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響。研究發(fā)現(xiàn),環(huán)境管理體系認(rèn)證能夠顯著降低審計(jì)費(fèi)用,且與境外審計(jì)費(fèi)用相比,環(huán)境管理體系認(rèn)證更能顯著降低境內(nèi)審計(jì)費(fèi)用。考慮制度環(huán)境發(fā)現(xiàn),當(dāng)環(huán)境標(biāo)準(zhǔn)較高、環(huán)境監(jiān)督較強(qiáng)時(shí),環(huán)境管理體系認(rèn)證更能顯著降低審計(jì)費(fèi)用。探討影響機(jī)制發(fā)現(xiàn),環(huán)境管理體系認(rèn)證能夠通過提升企業(yè)環(huán)境績(jī)效和提高企業(yè)內(nèi)控質(zhì)量來降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,進(jìn)而降低審計(jì)費(fèi)用。分析審計(jì)質(zhì)量發(fā)現(xiàn),環(huán)境管理體系認(rèn)證能夠顯著提高審計(jì)質(zhì)量。研究表明,環(huán)境管理體系認(rèn)證制度在審計(jì)市場(chǎng)上發(fā)揮著重要作用,豐富了環(huán)境管理體系認(rèn)證與審計(jì)費(fèi)用的相關(guān)研究,為政府完善環(huán)境管理體系認(rèn)證制度以促進(jìn)資本市場(chǎng)健康發(fā)展提供了重要的政策參考。

關(guān)鍵詞

環(huán)境管理體系認(rèn)證審計(jì)費(fèi)用審計(jì)質(zhì)量環(huán)境績(jī)效

研究背景

面對(duì)資源約束趨緊、環(huán)境問題頻發(fā)的現(xiàn)狀,我國正在大力推進(jìn)生態(tài)文明建設(shè)。黨的十八大將生態(tài)文明建設(shè)納入中國特色社會(huì)主義事業(yè)“五位一體”總體布局,黨的十九大提出要加快生態(tài)文明體制改革,黨的十九屆四中全會(huì)提出要實(shí)行最嚴(yán)格的生態(tài)環(huán)境保護(hù)制度。隨著生態(tài)文明建設(shè)穩(wěn)步推進(jìn),企業(yè)環(huán)境風(fēng)險(xiǎn)不斷暴露出來。根據(jù)《每日經(jīng)濟(jì)新聞》發(fā)布的“A股綠色周報(bào)”,2021年1月第1周至第4周分別有48家、34家、19家、42家上市公司登環(huán)境風(fēng)險(xiǎn)榜,2021年2月第1周至第4周分別有38家、50家、21家、27家上市公司登環(huán)境風(fēng)險(xiǎn)榜,2021年3月第1周至第4周分別有21家、27家、26家、32家上市公司登環(huán)境風(fēng)險(xiǎn)榜。可見,企業(yè)環(huán)境風(fēng)險(xiǎn)居高不下。然而,企業(yè)環(huán)境風(fēng)險(xiǎn)會(huì)深刻地影響審計(jì)師行為。當(dāng)企業(yè)環(huán)境風(fēng)險(xiǎn)較高時(shí),審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本均會(huì)提高,促使其收取更高的審計(jì)費(fèi)用,這不僅會(huì)提高企業(yè)的經(jīng)營成本,也會(huì)提高審計(jì)師的執(zhí)業(yè)風(fēng)險(xiǎn),損害資本市場(chǎng)的健康發(fā)展。因此,如何抑制環(huán)境風(fēng)險(xiǎn)以降低審計(jì)費(fèi)用,已成為當(dāng)前學(xué)者們探討的重要內(nèi)容。

研究思路

本文選取企業(yè)審計(jì)費(fèi)用為研究視角,試圖探討環(huán)境管理體系認(rèn)證對(duì)企業(yè)審計(jì)費(fèi)用的影響,旨在揭示環(huán)境管理體系認(rèn)證在審計(jì)市場(chǎng)上的重要作用,為政府完善環(huán)境管理體系認(rèn)證制度以促進(jìn)資本市場(chǎng)健康發(fā)展提供重要的政策參考。

研究?jī)?nèi)容

一、理論分析與研究假設(shè)

現(xiàn)有研究發(fā)現(xiàn),影響審計(jì)費(fèi)用的直接因素在于審計(jì)成本和風(fēng)險(xiǎn)成本兩個(gè)方面(邢立全和陳漢文,2013)。審計(jì)成本是指審計(jì)師在審計(jì)活動(dòng)中投入的時(shí)間、人員、交通、物資等資源的總和。當(dāng)審計(jì)成本更高時(shí),審計(jì)師會(huì)要求更高的審計(jì)費(fèi)用以進(jìn)行成本補(bǔ)償。風(fēng)險(xiǎn)成本是指審計(jì)師由于被審計(jì)單位自身存在的固有風(fēng)險(xiǎn)而導(dǎo)致審計(jì)失敗的成本總和,如面臨行政處罰、事務(wù)所和個(gè)人聲譽(yù)受損等方面。當(dāng)風(fēng)險(xiǎn)成本越高時(shí),審計(jì)師會(huì)要求更高的審計(jì)費(fèi)用以進(jìn)行風(fēng)險(xiǎn)補(bǔ)償。隨著環(huán)境政策日趨嚴(yán)格,審計(jì)師對(duì)被審計(jì)單位環(huán)境風(fēng)險(xiǎn)的關(guān)注度持續(xù)提升(余海宗等,2018)。根據(jù)《中國注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1631號(hào)—財(cái)務(wù)報(bào)表審計(jì)中對(duì)環(huán)境事項(xiàng)的考慮》,注冊(cè)會(huì)計(jì)師在財(cái)務(wù)報(bào)表審計(jì)中應(yīng)當(dāng)考慮可能導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的環(huán)境事項(xiàng)。可見,環(huán)境事項(xiàng)導(dǎo)致的財(cái)務(wù)報(bào)表重大風(fēng)險(xiǎn)已成為審計(jì)師考慮的重要內(nèi)容。

根據(jù)風(fēng)險(xiǎn)導(dǎo)向的審計(jì)理論,企業(yè)環(huán)境風(fēng)險(xiǎn)對(duì)審計(jì)費(fèi)用會(huì)產(chǎn)生重要的影響。當(dāng)企業(yè)環(huán)境風(fēng)險(xiǎn)提高時(shí),審計(jì)師會(huì)要求更高的成本補(bǔ)償和風(fēng)險(xiǎn)溢價(jià)(余海宗等,2018)。一方面,審計(jì)師需要實(shí)施更多的審計(jì)程序,例如了解環(huán)境政策、評(píng)估環(huán)境風(fēng)險(xiǎn)、實(shí)施環(huán)境測(cè)試、利用環(huán)境專家工作等審計(jì)程序,花費(fèi)更多的審計(jì)成本,因而審計(jì)師需要成本補(bǔ)償。另一方面,審計(jì)師發(fā)生審計(jì)失敗的概率提升,例如未計(jì)提環(huán)境風(fēng)險(xiǎn)引致的大額資產(chǎn)減值損失、未考慮環(huán)境問題導(dǎo)致的大額壞賬準(zhǔn)備等重大錯(cuò)報(bào)風(fēng)險(xiǎn),發(fā)表不恰當(dāng)審計(jì)意見的風(fēng)險(xiǎn)上升,可能面臨行政處罰和聲譽(yù)受損,因而審計(jì)師需要風(fēng)險(xiǎn)溢價(jià)。然而,環(huán)境管理體系認(rèn)證作為一種重要的自愿參與型環(huán)境規(guī)制,能夠通過提升企業(yè)環(huán)境績(jī)效和提高企業(yè)內(nèi)控質(zhì)量來降低環(huán)境風(fēng)險(xiǎn),致使審計(jì)師不會(huì)要求額外的成本補(bǔ)償和風(fēng)險(xiǎn)溢價(jià),從而降低審計(jì)費(fèi)用。

第一,環(huán)境管理體系認(rèn)證能夠通過提升企業(yè)環(huán)境績(jī)效來降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,從而降低審計(jì)費(fèi)用。

第二,環(huán)境管理體系認(rèn)證能夠通過提高企業(yè)內(nèi)控質(zhì)量來降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,從而降低審計(jì)費(fèi)用。

根據(jù)以上分析,本文提出以下研究假設(shè):

H1:環(huán)境管理體系認(rèn)證能夠顯著降低審計(jì)費(fèi)用。

H2:當(dāng)環(huán)境標(biāo)準(zhǔn)較高時(shí),環(huán)境管理體系認(rèn)證更能顯著降低審計(jì)費(fèi)用。

H3:當(dāng)環(huán)境監(jiān)督較強(qiáng)時(shí),環(huán)境管理體系認(rèn)證更能顯著降低審計(jì)費(fèi)用。

二、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取2007—2019年中國滬深A(yù)股重污染企業(yè)作為研究樣本。重污染企業(yè)的界定依據(jù)《上市公司環(huán)境信息披露指南》(征求意見稿),包括火電、鋼鐵、水泥等16類行業(yè)。在初始樣本的基礎(chǔ)上,本文剔除樣本期間內(nèi)被ST、*ST等特殊處理、數(shù)據(jù)缺失的樣本。

(二)變量定義

為了分析環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響,本文主要變量定義如下:

1. 被解釋變量

被解釋變量為審計(jì)費(fèi)用。參考黃溶冰(2020)、朱朝暉等(2021)等學(xué)者的研究方法,本文使用企業(yè)發(fā)生的審計(jì)費(fèi)用金額作為審計(jì)費(fèi)用(Fee)的代理變量,并取自然對(duì)數(shù),使之更加符合正態(tài)分布假設(shè)。

2. 解釋變量

解釋變量為環(huán)境管理體系認(rèn)證(Certification)。參考張兆國等(2019)、Bu等(2020)的研究方法,本文使用企業(yè)是否進(jìn)行環(huán)境管理體系認(rèn)證的虛擬變量(Certification)來衡量環(huán)境管理體系認(rèn)證,即當(dāng)企業(yè)當(dāng)年進(jìn)行環(huán)境管理體系認(rèn)證時(shí),取值為1,否則取0。在認(rèn)定企業(yè)當(dāng)年是否進(jìn)行環(huán)境管理體系認(rèn)證時(shí),本文考慮環(huán)境管理體系認(rèn)證的有效時(shí)間,即當(dāng)一年中企業(yè)環(huán)境管理體系認(rèn)證的有效時(shí)間大于等于6個(gè)月時(shí),才認(rèn)定企業(yè)當(dāng)年進(jìn)行環(huán)境管理體系認(rèn)證;當(dāng)一年中企業(yè)環(huán)境管理體系認(rèn)證的有效時(shí)間小于6個(gè)月時(shí),認(rèn)定企業(yè)當(dāng)年未進(jìn)行環(huán)境管理體系認(rèn)證。

3. 分組變量

分組變量為環(huán)境標(biāo)準(zhǔn)(EST)、環(huán)境監(jiān)督(ESU)。

(1)環(huán)境標(biāo)準(zhǔn)(EST),借鑒畢茜等(2015)的研究思路,本文使用各個(gè)地區(qū)有效的環(huán)境法律法規(guī)綜合得分來衡量環(huán)境標(biāo)準(zhǔn)水平,其數(shù)值等于各地區(qū)有效的環(huán)境法律法規(guī)乘以相應(yīng)效力的得分之和,其中地方性環(huán)境法規(guī)的效力為3,地方性環(huán)境規(guī)章的效力為2,地方性環(huán)境標(biāo)準(zhǔn)的效力為1。該指標(biāo)為正指標(biāo),當(dāng)?shù)貐^(qū)有效的環(huán)境法律法規(guī)越多且層級(jí)越高時(shí),企業(yè)進(jìn)行環(huán)境管理體系認(rèn)證的環(huán)境標(biāo)準(zhǔn)越高,反之亦然。

(2)環(huán)境監(jiān)督(ESU),本文使用環(huán)境管理體系認(rèn)證機(jī)構(gòu)的檢查次數(shù)來衡量環(huán)境監(jiān)督水平。該指標(biāo)為正指標(biāo),當(dāng)?shù)谌秸J(rèn)證機(jī)構(gòu)的檢查次數(shù)越多時(shí),企業(yè)進(jìn)行環(huán)境管理體系認(rèn)證的環(huán)境監(jiān)督越強(qiáng),反之亦然。

4. 控制變量

參考黃溶冰(2020)、朱朝暉等(2021)等學(xué)者的研究模型,本文控制以下變量:企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、資產(chǎn)報(bào)酬率(Roa)、企業(yè)成長(zhǎng)性(Growth)、企業(yè)年齡(Age)、產(chǎn)權(quán)性質(zhì)(State)、董事會(huì)規(guī)模(Director)、監(jiān)事會(huì)規(guī)模(Supervisor)、獨(dú)立董事比例(Inddir)、兩職合一(Duality)、事務(wù)所類別(Big4),以及年度效應(yīng)(Year FE)和行業(yè)效應(yīng)(Industry FE)。本文主要變量如表1所示。

表1 變量定義

(三)實(shí)證模型

為了驗(yàn)證環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響,本文構(gòu)建如下的實(shí)證模型(1):

為了驗(yàn)證環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響是否存在環(huán)境標(biāo)準(zhǔn)和環(huán)境監(jiān)督的異質(zhì)性,本文按照中位數(shù)進(jìn)行分組回歸。

三、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)分析

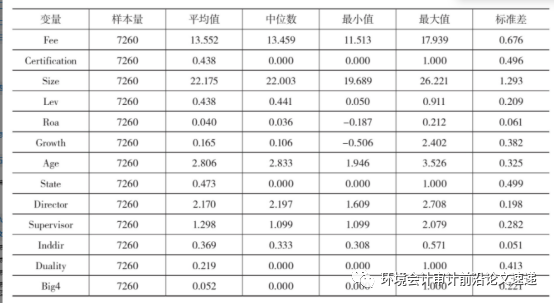

表2報(bào)告了主要變量的描述性統(tǒng)計(jì)結(jié)果。審計(jì)費(fèi)用(Fee)的平均值為13.552,中位數(shù)為13.459,可見審計(jì)費(fèi)用近似符合正態(tài)分布假設(shè)。環(huán)境管理體系認(rèn)證(Certification)的平均值為0.438,可見環(huán)境管理體系認(rèn)證的企業(yè)占比約為43.8%,這一比例還有待進(jìn)一步提高。控制變量的描述性統(tǒng)計(jì)結(jié)果均在合理范圍內(nèi),不再贅述。

表2 主要變量的描述性結(jié)果

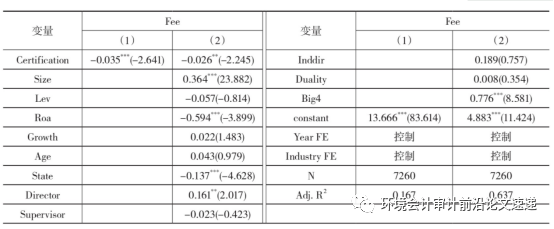

(二)基準(zhǔn)回歸分析

表3報(bào)告了環(huán)境管理體系認(rèn)證與審計(jì)費(fèi)用的基準(zhǔn)回歸結(jié)果。可見環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的負(fù)向作用具有經(jīng)濟(jì)顯著性。因此,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的負(fù)向作用不僅具有統(tǒng)計(jì)顯著性,也具有經(jīng)濟(jì)顯著性,研究假設(shè)H1得到證明。

表3 基準(zhǔn)回歸結(jié)果

(三)環(huán)境標(biāo)準(zhǔn)、環(huán)境監(jiān)督的異質(zhì)性分析

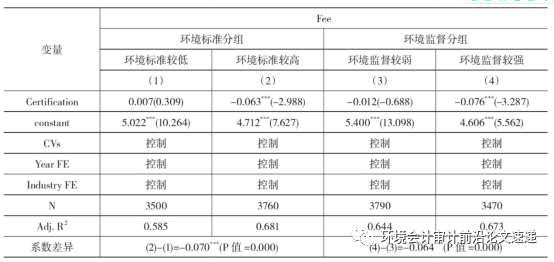

在不同的監(jiān)管環(huán)境下,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的降低作用可能存在明顯的差異。本文重點(diǎn)分析環(huán)境標(biāo)準(zhǔn)和環(huán)境監(jiān)督兩個(gè)方面。

一是環(huán)境標(biāo)準(zhǔn)的異質(zhì)性分析。表4的列(1)和列(2)報(bào)告了環(huán)境標(biāo)準(zhǔn)的分組回歸結(jié)果。經(jīng)過分析后發(fā)現(xiàn),較高的環(huán)境標(biāo)準(zhǔn)能夠提高企業(yè)環(huán)境合法要求和內(nèi)控要求,促使企業(yè)提升環(huán)境績(jī)效和提高內(nèi)控質(zhì)量來滿足更高的環(huán)境管理體系認(rèn)證要求,降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,促使審計(jì)師收取更低的審計(jì)費(fèi)用。因此,研究假設(shè)H2得到證明。

二是環(huán)境監(jiān)督的異質(zhì)性分析。表4的列(3)和列(4)報(bào)告了環(huán)境監(jiān)督的分組回歸結(jié)果。經(jīng)過分析后發(fā)現(xiàn),較強(qiáng)的環(huán)境監(jiān)督有助于及時(shí)發(fā)現(xiàn)企業(yè)環(huán)境違規(guī)和內(nèi)控缺陷,督促企業(yè)提升環(huán)境績(jī)效和提高內(nèi)控質(zhì)量來滿足更高的環(huán)境管理體系認(rèn)證要求,降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,促使審計(jì)師收取較低的審計(jì)費(fèi)用。因此,研究假設(shè)H3得到證明。

表4 環(huán)境標(biāo)準(zhǔn)和環(huán)境監(jiān)督的分組回歸結(jié)果

(四)穩(wěn)健性檢驗(yàn)

一是使用工具變量法。第一階段的結(jié)果顯示,地區(qū)環(huán)境管理體系認(rèn)證機(jī)構(gòu)數(shù)量對(duì)環(huán)境管理體系認(rèn)證的回歸系數(shù)顯著為正。第二階段的結(jié)果顯示iso9001體系認(rèn)證機(jī)構(gòu),環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)顯著為負(fù),研究結(jié)論穩(wěn)健。

二是使用Heckman兩階段回歸法。第二階段的結(jié)果顯示,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)顯著為負(fù),研究結(jié)論可靠;逆米爾斯比率對(duì)審計(jì)費(fèi)用的回歸系數(shù)不顯著,可見本文不存在嚴(yán)重的樣本自我選擇問題。

三是使用傾向得分匹配法。結(jié)果顯示,經(jīng)過傾向得分匹配法后,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)依然顯著為負(fù),研究結(jié)論穩(wěn)健。

四是進(jìn)行安慰劑檢驗(yàn)。結(jié)果顯示,環(huán)境管理體系認(rèn)證變量t值的概率密度近似符合正態(tài)分布假設(shè),且在10%、5%、1%的水平上通過顯著性檢驗(yàn)的次數(shù)分別為40、24、6,占比分別為8.0%、4.8%、1.2%,可見環(huán)境管理體系認(rèn)證通過顯著性檢驗(yàn)為小概率事件,研究結(jié)論可靠。

五是更換變量衡量方法。結(jié)果顯示,環(huán)境管理體系認(rèn)證對(duì)經(jīng)過行業(yè)均值調(diào)整的審計(jì)費(fèi)用的回歸系數(shù)顯著為負(fù),研究結(jié)論穩(wěn)健。

六是控制個(gè)體效應(yīng)。為了進(jìn)一步緩解潛在的內(nèi)生性問題,本文控制個(gè)體效應(yīng)。結(jié)果顯示,控制個(gè)體效應(yīng)后,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)依然顯著為負(fù),研究結(jié)論可靠。

七是使用Change模型。結(jié)果顯示,環(huán)境管理體系認(rèn)證變化對(duì)審計(jì)費(fèi)用增量的回歸系數(shù)顯著為負(fù),研究結(jié)論穩(wěn)健。

八是排除財(cái)務(wù)報(bào)告質(zhì)量的影響。結(jié)果顯示,在控制滯后一期的財(cái)務(wù)報(bào)告質(zhì)量后,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)依然顯著為負(fù),研究結(jié)論可靠。

九是排除環(huán)境風(fēng)險(xiǎn)的影響。結(jié)果顯示,控制環(huán)境風(fēng)險(xiǎn)后,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)依然顯著為負(fù),研究結(jié)論穩(wěn)健。

十是排除環(huán)境信息披露的影響。結(jié)果顯示,控制環(huán)境信息披露后,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的回歸系數(shù)依然顯著為負(fù),研究結(jié)論可靠。

四、進(jìn)一步分析

研究表明,環(huán)境管理體系認(rèn)證能夠顯著降低審計(jì)費(fèi)用。在此基礎(chǔ)上,進(jìn)一步分析以下三個(gè)問題:(1)環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響是否存在境內(nèi)和境外之間的差異?回答以上問題能夠明晰國內(nèi)環(huán)境管理體系認(rèn)證是否影響境外審計(jì)師的審計(jì)收費(fèi);(2)環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響機(jī)制是什么?回答上述問題能夠揭示環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響機(jī)理;(3)環(huán)境管理體系認(rèn)證對(duì)審計(jì)質(zhì)量的影響效應(yīng)如何?回答上述問題能夠揭示環(huán)境管理體系認(rèn)證帶來的審計(jì)費(fèi)用降低是否以犧牲審計(jì)質(zhì)量為代價(jià),明確環(huán)境管理體系認(rèn)證的審計(jì)有效性。

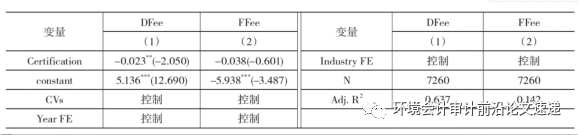

(一)區(qū)分境內(nèi)審計(jì)費(fèi)用與境外審計(jì)費(fèi)用

為了驗(yàn)證環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響是否存在境內(nèi)和境外之間的差異,本文進(jìn)一步區(qū)分境內(nèi)審計(jì)費(fèi)用和境外審計(jì)費(fèi)用。其中:境內(nèi)審計(jì)費(fèi)用(DFee)使用境內(nèi)審計(jì)費(fèi)用金額衡量,并取自然對(duì)數(shù);境外審計(jì)費(fèi)用(DFee)使用境外審計(jì)費(fèi)用金額衡量,并+1取自然對(duì)數(shù)。

表5報(bào)告了區(qū)分境內(nèi)審計(jì)費(fèi)用和境外審計(jì)費(fèi)用的回歸結(jié)果。結(jié)果表明,國內(nèi)環(huán)境管理體系認(rèn)證難以得到境外審計(jì)師的認(rèn)可,導(dǎo)致境外審計(jì)師不會(huì)收取較低的審計(jì)費(fèi)用。

表5 區(qū)分境內(nèi)審計(jì)費(fèi)用與境外審計(jì)費(fèi)用的回歸結(jié)果

(二)影響機(jī)制分析

正如前文理論分析所述,環(huán)境管理體系認(rèn)證主要通過環(huán)境績(jī)效機(jī)制和內(nèi)控機(jī)制來影響審計(jì)費(fèi)用。為了驗(yàn)證上述兩種機(jī)制是否成立,本文參考Baron和Kenny(1986)提出的中介效應(yīng)檢驗(yàn)三步法,在模型(1)的基礎(chǔ)上,構(gòu)建模型(2)和模型(3)進(jìn)行分析。

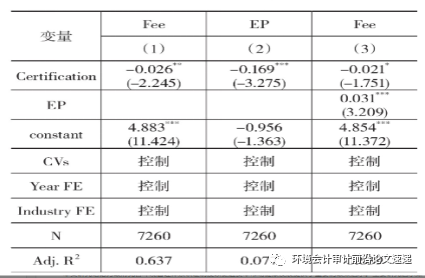

第一,環(huán)境績(jī)效機(jī)制。表6報(bào)告了環(huán)境績(jī)效機(jī)制的回歸結(jié)果。結(jié)果表明,環(huán)境績(jī)效的部分中介效應(yīng)成立,即環(huán)境管理體系認(rèn)證能夠通過提高企業(yè)環(huán)境績(jī)效來降低審計(jì)費(fèi)用。與理論分析一致,環(huán)境管理體系認(rèn)證能夠發(fā)揮第三方機(jī)構(gòu)的環(huán)境監(jiān)督作用,提升企業(yè)環(huán)境績(jī)效,進(jìn)而降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,降低審計(jì)費(fèi)用。

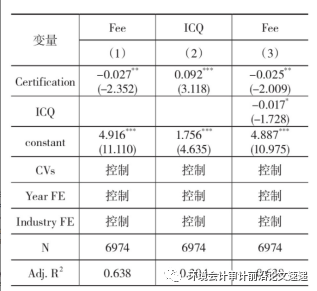

第二,內(nèi)控機(jī)制。表7報(bào)告了內(nèi)控機(jī)制的回歸結(jié)果。結(jié)果表明,內(nèi)控質(zhì)量的部分中介效應(yīng)成立,即環(huán)境管理體系認(rèn)證能夠通過提高企業(yè)內(nèi)控質(zhì)量來降低審計(jì)費(fèi)用。與理論分析一致,環(huán)境管理體系認(rèn)證能夠引入先進(jìn)的環(huán)境管理方法,提高企業(yè)內(nèi)控質(zhì)量,進(jìn)而降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,降低審計(jì)費(fèi)用。

綜上所述,環(huán)境管理體系認(rèn)證能夠通過提高企業(yè)環(huán)境績(jī)效和提升企業(yè)內(nèi)控質(zhì)量來降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,進(jìn)而降低審計(jì)費(fèi)用。因此,環(huán)境績(jī)效機(jī)制和內(nèi)控機(jī)制得到證明。

表6 環(huán)境績(jī)效機(jī)制的回歸結(jié)果

表7 內(nèi)部控制機(jī)制的回歸結(jié)果

(三)審計(jì)質(zhì)量分析

研究表明,環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用具有顯著的負(fù)向影響,但這種負(fù)向影響是否以犧牲審計(jì)質(zhì)量為代價(jià)?若環(huán)境管理體系認(rèn)證顯著降低了審計(jì)質(zhì)量,說明環(huán)境管理體系認(rèn)證的審計(jì)有效性不高;若環(huán)境管理體系認(rèn)證明顯提高了審計(jì)質(zhì)量,說明環(huán)境管理體系認(rèn)證不僅能夠降低被審計(jì)單位的審計(jì)費(fèi)用,也能夠降低審計(jì)師的執(zhí)業(yè)風(fēng)險(xiǎn),實(shí)現(xiàn)被審計(jì)單位和審計(jì)師之間的雙贏。

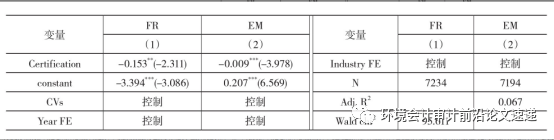

為了驗(yàn)證環(huán)境管理體系認(rèn)證對(duì)審計(jì)質(zhì)量的影響,本文構(gòu)建模型(4)。考慮到因變量的特征,使用Probit估計(jì)方法來檢驗(yàn)環(huán)境管理體系認(rèn)證對(duì)財(cái)務(wù)重述的影響,使用OLS估計(jì)方法來檢驗(yàn)環(huán)境管理體系認(rèn)證對(duì)盈余管理的影響。

表8報(bào)告了環(huán)境管理體系認(rèn)證與審計(jì)質(zhì)量的回歸結(jié)果。結(jié)果表明,環(huán)境管理體系認(rèn)證能夠顯著提高審計(jì)質(zhì)量。結(jié)合之前的研究結(jié)論可知,環(huán)境管理體系認(rèn)證能夠顯著降低審計(jì)費(fèi)用,但是審計(jì)質(zhì)量并不會(huì)由于審計(jì)費(fèi)用的降低而降低,反而審計(jì)質(zhì)量得到提升,環(huán)境管理體系認(rèn)證的審計(jì)有效性較高。

表8 審計(jì)質(zhì)量的回歸結(jié)果

研究結(jié)論

本文使用2007—2019年我國滬深A(yù)股重污染企業(yè)的經(jīng)驗(yàn)數(shù)據(jù),探討了環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的影響。主要研究結(jié)論如下:第一,環(huán)境管理體系認(rèn)證能夠顯著降低審計(jì)費(fèi)用,這一結(jié)論經(jīng)過工具變量法、Heckman兩階段回歸法、傾向得分匹配法、安慰劑檢驗(yàn)等穩(wěn)健性檢驗(yàn)后依然成立。第二,考慮制度環(huán)境發(fā)現(xiàn),當(dāng)環(huán)境標(biāo)準(zhǔn)越高、環(huán)境監(jiān)督越強(qiáng)時(shí),環(huán)境管理體系認(rèn)證更能顯著降低審計(jì)費(fèi)用,可見環(huán)境標(biāo)準(zhǔn)和環(huán)境監(jiān)督能夠有效強(qiáng)化環(huán)境管理體系認(rèn)證與審計(jì)費(fèi)用之間的負(fù)向關(guān)系。第三,區(qū)分境內(nèi)審計(jì)費(fèi)用和境外審計(jì)費(fèi)用發(fā)現(xiàn),與境外審計(jì)費(fèi)用相比,環(huán)境管理體系認(rèn)證更能顯著降低境內(nèi)審計(jì)費(fèi)用。第四,探討影響機(jī)制發(fā)現(xiàn),環(huán)境管理體系認(rèn)證主要通過環(huán)境績(jī)效機(jī)制和內(nèi)控機(jī)制來降低審計(jì)費(fèi)用,可見環(huán)境管理體系認(rèn)證能夠通過提升企業(yè)環(huán)境績(jī)效和提高企業(yè)內(nèi)控質(zhì)量來降低審計(jì)師的審計(jì)成本和風(fēng)險(xiǎn)成本,促使審計(jì)師收取較低的審計(jì)費(fèi)用。第五,分析審計(jì)質(zhì)量發(fā)現(xiàn),環(huán)境管理體系認(rèn)證能夠顯著提高審計(jì)質(zhì)量,可見環(huán)境管理體系認(rèn)證不僅能夠降低審計(jì)費(fèi)用,更能夠提高審計(jì)質(zhì)量,促進(jìn)審計(jì)高質(zhì)量發(fā)展。

研究貢獻(xiàn)

本文研究結(jié)論為政府完善環(huán)境管理體系認(rèn)證制度以促進(jìn)資本市場(chǎng)健康發(fā)展提供了重要的政策啟示。主要研究啟示如下:第一,充分發(fā)揮環(huán)境管理體系認(rèn)證制度在資本市場(chǎng)上的重要作用,降低被審計(jì)單位經(jīng)營成本的同時(shí),降低審計(jì)師的執(zhí)業(yè)風(fēng)險(xiǎn),實(shí)現(xiàn)被審計(jì)單位和審計(jì)師之間的雙贏,促進(jìn)審計(jì)高質(zhì)量發(fā)展。第二,擇機(jī)出臺(tái)相關(guān)的配套措施,例如將環(huán)境管理體系認(rèn)證與企業(yè)政府補(bǔ)助獲取、企業(yè)稅收優(yōu)惠獲取相掛鉤,出臺(tái)環(huán)境管理體系認(rèn)證相關(guān)的信貸支持政策等,鼓勵(lì)更多的企業(yè)進(jìn)行環(huán)境管理體系認(rèn)證,充分釋放環(huán)境管理體系認(rèn)證在審計(jì)市場(chǎng)上的政策紅利。第三,逐步提高環(huán)境管理體系認(rèn)證的環(huán)境標(biāo)準(zhǔn),例如針對(duì)不同行業(yè)特質(zhì)制定不同的認(rèn)證標(biāo)準(zhǔn),根據(jù)不同地區(qū)情況制定恰當(dāng)?shù)恼J(rèn)證標(biāo)準(zhǔn)等措施,更好地發(fā)揮環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的治理作用,促進(jìn)資本市場(chǎng)有序發(fā)展。第四,持續(xù)優(yōu)化第三方認(rèn)證機(jī)構(gòu)的環(huán)境監(jiān)督機(jī)制,例如實(shí)施定期與突擊相結(jié)合的環(huán)境監(jiān)督方法,提高環(huán)境監(jiān)督的頻率和力度等措施,更好地發(fā)揮環(huán)境管理體系認(rèn)證對(duì)審計(jì)費(fèi)用的治理作用,促進(jìn)資本市場(chǎng)健康發(fā)展。

本“頂級(jí)期刊目錄”系列搜索方法:關(guān)注后進(jìn)入公眾號(hào),主頁下方“領(lǐng)域”

關(guān)于我們